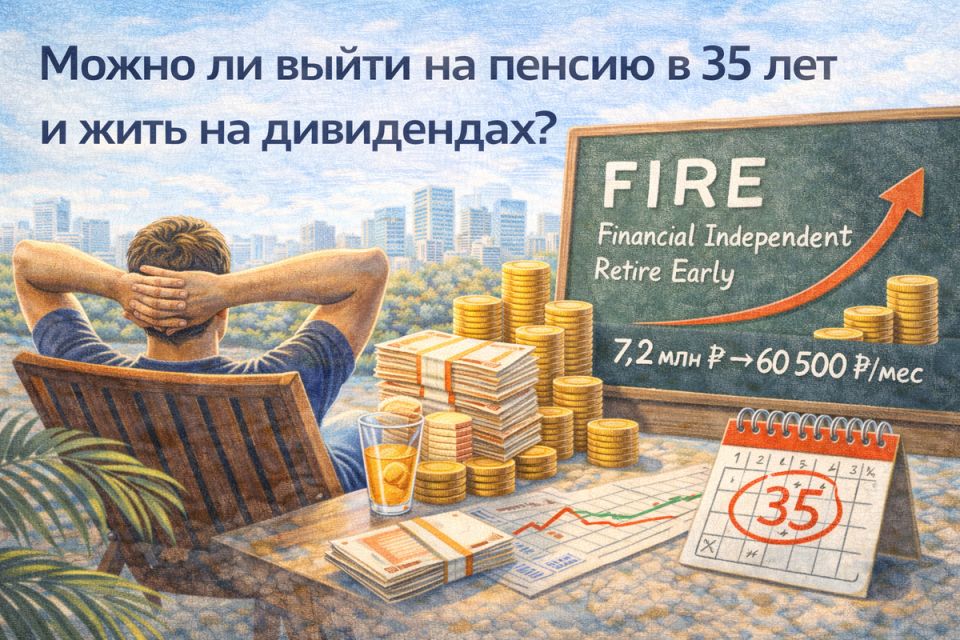

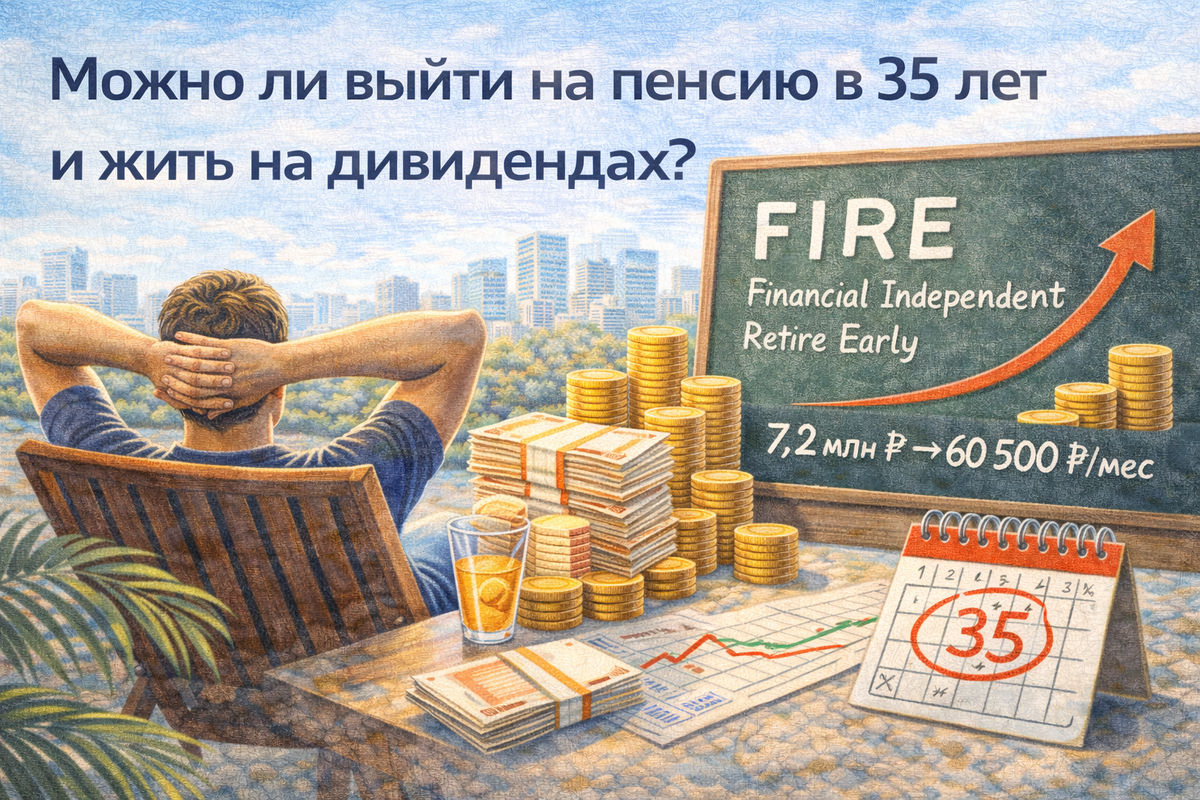

Современное движение FIRE (Financial Independence, Retire Early), обещающее ранний уход на пенсию, продолжает набирать популярность. Фантазия о том, как в 35 лет можно отказаться от работы и наслаждаться пассивным доходом от инвестиций, привлекает многих. Но насколько это выполнимо в российских условиях? Давайте разберёмся в вопросе.

Что такое FIRE?

Идея FIRE заключается в достижении финансовой независимости и уходе на пенсию раньше установленного срока. Суть проста: вы формируете инвестиционный портфель, который обеспечивает достаточный доход для комфортной жизни без необходимости работать. Это звучит крайне привлекательно, не так ли?

Финансовые расчёты: сколько потребуется денег?

Начнём с некоторых цифр. Прогнозы аналитиков АТОН на 2026 год говорят, что средняя доходность дивидендов в России составит около 10% ежегодно. Для расчёта комфортного уровня жизни обратимся к данным Сбера: средняя зарплата в конце прошлого года составила 60 500 рублей в месяц, что за год составит 726 000 рублей. Чтобы обеспечить такой доход при 10% доходности, нужно инвестировать 7,26 миллиона рублей.

Что, если вы только начинаете откладывать? За десять лет вам понадобится уже 15,6 миллиона рублей для достижения прежнего уровня жизни, учитывая инфляцию, которая составляет в среднем 8% в год. Однако, не стоит отчаиваться: с учётом реинвестиций, индекс Мосбиржи показывает среднюю доходность 12,8% в год, что может улучшить вашу финансовую ситуацию.

Реальный план действий

Предположим, вы стартуете с суммой в 100 000 рублей. Чтобы за десятилетие нарастить капитал до 15,6 миллионов, потребуется откладывать по 64 000 рублей в месяц и реинвестировать дивиденды. Это значит, что вам нужно отказывать себе в многом, чтобы достичь этой цифры.

Для большинства людей, особенно в возрасте 25 лет, такая накопительная задача кажется почти невыполнимой, ведь это больше, чем средняя зарплата в стране. Однако даже небольшие суммы, отложенные сегодня, могут со временем стать серьёзным капиталом.

Вместо того чтобы гнаться за недостижимыми целями, можно ставить перед собой более реалистичные задачи, такие как:

- Создание финансовой подушки на 6-12 месяцев;

- Формирование инвестиционного портфеля, который обеспечит ощутимый доход через 15-20 лет;

- Увеличение доли инвестиций по мере роста доходов.

Главное — начать и не сдаваться. Возможно, в 35 лет задумка не осуществится, но к 45-50 годам можно добиться весьма внушительного капитала и финансовой независимости. Помните, путь к финансовой свободе — это марафон, где каждый шаг приближает к цели.